ファクタリングを利用する際に即日で入金可能か即日審査可能か不安な人も多いはずです。

そこで今回は今日中に当日で利用可能な即日のファクタリング会社を紹介します。

結論から申し上げますとほとんどのファクタリング業者が即日で申し込み当日の入金や審査が可能です。

即日入金に辺り、ファクタリング会社を選ぶに辺り、重要なのは審査の速さや申し込みの速さの2点となります。

上記2点を念頭に入れ、ファクタリング業者を選ぶことをおすすめします

本記事では個人・法人それぞれ事業形態で利用出来るファクタリング会社を紹介しています。

審査の甘いファクタリング会社を探している方は審査通過率の高いファクタリング会社がおすすめです。

- 即日ファクタリング診断

- 最速で資金調達を行いたいですか

出典: 貸金協会業協会ファクタリングについて出典: 大阪大学ファクタリング取引信用保険付売掛債権売却についての報告

- この記事で分かる事

-

- 即日ファクタリングはとにかく申し込みの速さが重要。審査が早ければ入金速度も上がる

- 申し込み速度なら1分のPMGが最速

- 法人も個人も対応のQUQUMOであれば30分で申し込み可能

下記6つのファクタリングは即日で当日中に出来るファクタリングです。

入金速度にこだわるなら、経済産業省認定の日本中小企業金融サポート機構(最短30分審査結果を提示)と少額でも対応可能なQUQUMO(申込10分)がおすすめです。一般社団法人オンライン型ファクタリング協会の会員であるQUQUMOは24時間メール対応も行ってます

中小企業支援機構でもあるPMGは申し込み1分で法人と個人事業主を対応してくれる上、土日も対応可能です。審査が甘い訳ではないのですが、もっとも優良かつ手数料も安く、振り込みも早いので一度申し込みをする事をおすすめします。

法人なら土日も対応のファクタリングベストもおすすめです。

個人事業主であれば少額okで請求書と通帳のみで金額条件なしのQUQUMO最短申込10分がおすすめです。

【横にスクロールします。】

| 業者名 | 手数料 | 買取速度 | 買取限度額 |

|---|---|---|---|

| ビートレーディング(個人・法人対応) |

2.0%~12.0% | 最短2時間 | 無制限 |

| 日本中小企業金融サポート機構(個人・法人対応) |

1.5%~10.0% | 最短30分審査 | 無制限 |

| QUQUMO(個人・法人対応。金額上限なし。手数料最安値) |

1.0%~14.8% | 申し込み10分 | 無制限 |

アクセルファクター |

2.0%~ | 最大2時間 | 30万円~無制限 |

PMG(申し込み1分、手数料2%、法人と個人事業主対応可) |

2.0%~ | 申し込み1分 | 無制限 |

ベストファクター |

2.0%~ | 最短24時間 | 無制限 |

| ファクタリングのTRY |

3.0%~ | 最短即日入金 | 無制限 |

ファクタリングベスト(法人のみ24時間365日対応。手数料最安値。審査通過率9割) |

1.0%~ | 最短2時間 | 無制限 |

- 即日のファクタリング15選!

- ビートレーディングは買取実績が豊富で利用しやすい

- 日本中小企業金融サポート機構は一般社団法人で手数料が安い

- QuQuMo(ククモ)はオンライン完結で最短2時間で入金

- ベストファクターは業種に関係なく使えて取引がスピーディ

- アクセルファクターは審査通過率93.3%と使いやすい

- ファクタリングベストはより良い条件で即日入金も可能

- GoodPlus株式会社は土日も営業していて最短即日の資金化!

- No.1ファクタリングは最短30分で手数料は1%~!

- 西日本ファクターは他社からの乗り換えも大歓迎

- 事業資金エージェントは最大2億円までの売掛金に対応

- PayTodayは最短30分対応で手数料が安い

- FREENANCE(フリーナンス)は個人事業主やフリーランスが使いやすい

- ペイトナーファクタリング(旧yup先払い)はAI審査でスムーズに使える

- ワイズコーポレーションはファクタリングはじめ財政面で企業・個人をサポート

- ウィットは個人事業主や中小企業におすすめ

- フリーランス向け審査の即日ファクタリングサービスを紹介!

- 即日でファクタリング会社に申し込みたい!選び方のコツ

- 即日のファクタリング業者を利用するにあたり知っておきたいこと

- 即日の審査のここは押さえる!ファクタリングの申し込み準備

- 即日ファクタリングとはなんぞや?図解で解説

- 即日ファクタリングの審査に落ちる理由を原因別に解説

- 即日ファクタリングの審査基準は何?審査のポイントを整理しよう

- 即日ファクタリングの審査に落ちないためのポイントを解説

- 審査が早いに騙されない。即日ファクタリングで利用してはいけないやばい悪徳業者の特徴・見分け方

- 審査が早くてもやばくない。優良即日ファクタリング業者の見分け方

- 即日ファクタリング業者の審査の甘さについてよくある質問

即日のファクタリング15選!

即日でおすすめのファクタリング会社は以下の15社です。

- ビートレーディング

- 日本中小企業金融サポート機構(最短30分審査)

- QuQuMo(ククモ)(請求書のみ少額ok)

- ベストファクター

- アクセルファクター

- ファクタリングベスト(法人のみ土日営業)

- 事業資金エージェント

- FREENANCE(フリーナンス)

- ペイトナーファクタリング(旧yup先払い)

- GoodPlus株式会社

- No.1ファクタリング

- 西日本ファクター

- PayToday

- ワイズコーポレーション

- ウィット

| サービス名 | 入金スピード | 利用可能額 | Web完結 | 手数料 | 利用対象 | 対象債権 | 営業時間 |

|---|---|---|---|---|---|---|---|

| ビートレーディング | 最短2時間 | 金額上限なし | 対応 | 2社間:4%〜12% 3社間:2%〜9% |

個人事業主・法人 | 不良債権・給与債権以外ならOK | 9:30~18:00 |

| 日本中小企業金融サポート機構 |

最短30分 | 金額上限なし | 対応 | 1.5%〜 | 個人事業主・法人 | 不良債権・給与債権以外ならOK | 9:30〜18:00 |

| QuQuMo(ククモ) | 申し込み10分~ | 金額上限なし | 対応 | 2社間:1%〜 | 個人事業主・法人 | 売掛金であればOK | TEL9時00分~19時00分 (土日も申し込み可能) |

| ベストファクター | 最短即日 | 制限なし | 対応 | 2社間:5%〜 3社間:2%〜 |

個人事業主・法人(業種問わず) | 確定債権・将来債権 | 平日10:00〜19:00(土日祝は除く) |

| アクセルファクター | 最短2時間 | 30万〜上限なし | 対応 | 2%〜 | 法人 | 確定債権・将来債権(個別対応) | 平日9:30〜19:00電話受付(見積もりは24時間365日対応) |

| PMG | 最短申し込み1分 | 金額上限なし | 対応 | 2%~ | 個人事業主と法人 | 売掛金であればOK | Web問い合わせ24時間OK(土日も対応) |

| JTC | 最短即日 | 金額上限なし年商7,000万円以上のみ | 対応 | 1.2%~ | 法人と個人 | 請求書 | Web問い合わせ24時間OK |

| SK | 最短即日 | 金額上限なし | 対応 | 1%~ | 法人と個人 | 請求書 | Web問い合わせ24時間OK |

| ファクタリングベスト | 最短即日 | 5,000万まで | 対応 | 1%~ | 法人のみ | 売掛金であればOK | Web問い合わせ24時間OK(土日も営業) |

| GoodPlus株式会社 | 即日 | 1万円〜10億円 | 対応 | 5%~15% | 個人事業主・法人 | 売掛金であればOK | 8:30~20:00(土日も営業) |

| 事業資金エージェント | 即日入金 | 30万円〜1億円 | ×(メール・FAX・郵便) | ~100万円:10%~ 101~500万円:5%~ 501~1000万円:2%~ |

個人事業主・法人 | 売掛金であればOK | 平日10:00〜19:00 |

| みんなのファクタリング | 即日 | 下限なし〜500万円 | 対応 | 7%~(2社間) | 法人・個人事業主・フリーランス | 売掛金であればOK | 9時~18時(年中無休) |

| フリーナンス(FREENANCE) | 最短即日(16時までの承認) | 1万円〜 | 対応 | 2社間:3%〜10% | 個人事業主・フリーランス・法人 | 支払い期日を迎えていない請求書 | 24時間365日(受付) |

| ペイトナーファクタリング(旧yup先払い) | 即日 | 〜100万円(初回25万円) | 対応 | 10%(利用料) | 個人事業主・フリーランス・法人 | ・請求金額、支払期日が確定している ・申請日当日から支払い期日まで70日以内 |

平日10:00〜19:00 |

| ラボル | 最短即日 | 1万円~ | 対応 | 10% | 個人事業主・フリーランス・法人 | 支払期日から60日以内の請求書 | 24時間365日(受付) |

| No.1ファクタリング |

即日 | 記載なし | 対応 | 1.0~ | 個人事業主・法人 | 売掛金であればOK | 平日9:00〜20:00 |

| 西日本ファクター【関西の方以外申し込み不可】 | 最短即日 | 30万円~1,000万円(即日以外は3,000万円) | 対応 | 2.8%〜 | 個人事業主・フリーランス・法人 | 売掛金であればOK | 平日9:00〜18:00 |

| PayToday | 最短即日 | 10万円〜上限なし | 対応 | 1%〜9.5% | 個人事業主・フリーランス・法人 | 売掛金であればOK | 平日10:00〜17:00 |

| ウィット | 最短2時間 | 10,000円~3,000,000円 | ×(非対面・電話1本) | 5~20%(2社間) | 個人事業主・法人(中小企業) | 売掛金であればOK | 24時間365日(受付) |

では、1つずつ詳しくみていきましょう。

ビートレーディングは買取実績が豊富で利用しやすい

| 入金スピード | 最短2時間 |

| 利用可能額 | 金額上限なし |

| Web完結 | 対応 |

| 手数料 | 2社間:4%〜12% 3社間:2%〜9% |

| 利用対象 | 個人事業主・法人 |

| 対象債権 | 不良債権・給与債権以外ならOK |

| 営業時間 | 平日9:30〜18:00 |

ビートレーディングは、2012年にスタートしたファクタリングサービスです。月間契約数1000件以上のファクタリング契約を処理し、累計で1170億円以上の売掛金の買取を達成しています。

このサービスは、最少の労力と書類で資金を調達でき、最速であればわずか2時間で完了します。

また、買取金額の上限と下限が設定されていないため、小規模な個人事業主から大企業まで多様な業種の法人が利用できる柔軟な資金調達方法を提供しています。

さらに、ビートレーディングは請求書ファクタリングだけでなく、注文書ファクタリングも行っており、人件費や材料費などのキャッシュフロー問題が発生した際には大いに役立ちます。

公式サイトはこちら

日本中小企業金融サポート機構は一般社団法人で手数料が安い

【公式】日本中小企業金融サポート機構はこちら

| 入金スピード | 最短3時間 |

| 利用可能額 | 金額上限なし |

| Web完結 | 対応 |

| 手数料 | 1.5%〜 |

| 利用対象 | 個人事業主・法人 |

| 対象債権 | 不良債権・給与債権以外ならOK |

| 営業時間 | 9:30〜18:00 |

日本中小企業金融サポート機構は、一般社団法人として運営されいるため手数料が安いのが特徴です。

オンラインもokで、審査に通りやすく手数料も低いので資金繰りにお困りの場合でも頼りになります。

日本中小企業金融サポート機構の審査は中小企業や個人事業主にとってありがたい基準になっている

日本中小企業金融サポート機構が審査において重要視しているのは、申込者側の社会的使用や財政状況ではなく、売掛金の支払い義務がある取引先の信用度と債務支払い能力になり、問題ない場合は最短30分という他のファクタリング会社に負けないスピードで審査が終了し、申し込みからわずか3時間という早さで資金が入金されるケースもあります。

また、その名前が示している通り、あくまで企業体力に乏しく規模も小さい中小企業や個人事業主を金銭面でサポートするため、ファクタリングという事業を行っている「一般財団法人」ですから、事業規模が小さいとか創業間もないなどといった理由で他のファクタリングの審査に落ちてしまった場合でも、審査に通過する可能性は十分にあります。

さらに、日本中小企業金融サポート機構は、申し込み・審査から審査通過後の契約と入金に至るまで、すべてオンライン(もしくは郵送)で完結することが可能なため、全国どこからでも利用することができます。

| 審査内容・基準 | 債務者の社会的信用度と、売掛金支払い能力 |

|---|---|

| 審査期間(目安) | 最短30分 |

| 注意事項 | 取引先(売掛金の債務者)が法人でないと利用できない |

【公式】日本中小企業金融サポート機構はこちら

QuQuMo(ククモ)はオンライン完結で最短2時間で入金

| 入金スピード | 最短2時間 |

| 利用可能額 | 金額上限なし |

| Web完結 | 対応 |

| 手数料 | 2社間:1%〜 |

| 利用対象 | 個人事業主・法人 |

| 対象債権 | 売掛金であればOK |

| 営業時間 | TEL9時00分~19時00分 |

QuQuMo(ククモ)は、申し込み手続きがオンライン完結で、スピーディに取引をしてくれるファクタリング会社です。

最短2時間での入金に対応しているため、申し込んでから少しの間で現金が調達できます。

必要書類も少なく済みますし、店舗にいく必要がないのでスムーズに利用できます。

QuQuMo(ククモ)の審査は取引先の信頼性が合否のカギを握る

QuQuMo(ククモ)は、回収困難になりにくい3社間でのファクタリングは行わずややリスクの高い2社間のみで、しかも売掛金売買時の手数料が1%~と他社より低め(売掛の金額、内容によって変動。)に設定されているため、3社間取引を積極的に行うところや、手数料を高めに設定しているファクタリング会社に比べると、やや審査通過率は低めと言われています。

ただ、申込者の信用情報や会社の経営状況ではなく、売掛金の確実性(取引先の債権支払い能力)を最優先事項に据えて審査を進めるため、取引先の経営規模が大きかったり経営状態が良好で、資金調達の原資である売掛金の金額の高く、できる限り手数料を節約してより大きな資金を得たいと考えている場合は、このQuQuMo(ククモ)を利用候補の1つに入れておくべきです。

また、2社間ファクタリングに特化しているため、審査対象が増える3社間ファクタリングより審査時間が「最短30分」と短い傾向にあり、最短なら申込から「最短2時間」で入金までこぎつけられることもあります。

| 審査内容・基準 | 債権の確実性・取引先の信用度(企業規模と財政状況) |

|---|---|

| 審査期間(目安) | 最短30分 |

| 注意事項 | 2社間ファクタリングに特化しているため、手数料は安いが審査通過率はやや低い。 |

公式サイトはこちら

ベストファクターは業種に関係なく使えて取引がスピーディ

| 入金スピード | 最短即日 |

| 利用可能額 | 制限なし |

| Web完結 | 対応 |

| 手数料 | 2社間:5%〜 3社間:2%〜 |

| 利用対象 | 個人事業主・法人(業種問わず) |

| 対象債権 | 確定債権・将来債権 |

| 営業時間 | 平日10:00〜19:00(土日祝は除く) |

ベストファクターは、法人・個人事業主に関係なく利用できるファクタリング会社です。

最短24時間以内のスピード入金にも対応しているため、すぐに現金を調達したい方にもおすすめです。

手数料も2%〜と業界内でも最安水準なのも魅力といえるでしょう。

ベストファクターの審査は通過率が高いことで評判

ベストファクターの詳しい審査基準は公開されていませんが、他のファクタリング会社の審査通過率が概ね70%程度の中、92%以上とかなり高い水準です。

気になるその審査内容としては、資金提供の大前提である申込対象者(個人事業主や法人)の「確定債権・将来債権(売掛金)」が回収不可能になる可能性がないか、つまり借り入れで言うところの「貸し倒れ」になる心配がないか否かを重視しているようです。

そのため、確定債権・将来債権の債務者(申込者が商品やサービスを販売した相手)の経営状態や経済環境が安定しているほど、審査に通過しやすくなると考えられます。

また、必要書類として運転免許やパスポートなど言った、申込者自身の身分証明書を求められますが、あくまでも審査の対象となっているのは確定債権・将来債権の確実性なので、個人としての財政状況があまり審査の対象とはなっていないほか、会社の業績や経営状況が赤字決算や債務超過状態であったとしても、審査を通過し利用しているケースは多々あります。

| 審査内容・基準 | 確定債権・将来債権の確実性。 |

|---|---|

| 審査期間(目安) | 書類の不備等がない場合は最短1時間。 |

| 注意事項 | 審査通過後の本契約には、納税証明書や印鑑証明書、登記簿謄本などが必要となる。 |

公式サイトはこちら

アクセルファクターは審査通過率93.3%と使いやすい

| 入金スピード | 最短2時間 |

| 利用可能額 | 30万円〜上限なし |

| Web完結 | 〇(メール・FAX・郵便) |

| 手数料 | 2%~ |

| 利用対象 | 個人事業主・法人 |

| 対象債権 | 確定債権・将来債権(個別相談) |

| 営業時間 | 平日10:00〜19:00 |

アクセルファクターは、審査通過率が93.3%と高いの特徴のファクタリング会社です。

売掛金の金額に応じて手数料がわかりやすく設定されているので、明確な基準の中で利用したい方におすすめです。

アクセルファクターの口コミは丁寧な対応が指摘されていた

アクセルファクターのいい口コミは以下の声が見られました。

- 丁寧な対応があった

- 最大買取金額の上限なしという金額が大きくても対応出来るのがありがたい

- 即日で売掛金の対応を行ってくれるのも助かる

利用額が大きい法人の方に向いているファクタリングです。

公式サイトはこちら

ファクタリングベストはより良い条件で即日入金も可能

ファクタリングベストの公式サイトはこちら

| 入金スピード | 最短3時間 |

| 利用可能額 | 金額上限なし |

| Web完結 | 条件により対応可能になる場合あり |

| 手数料 | 1%〜(条件により異なる) |

| 利用対象 | 法人のみ |

| 対象債権 | 売掛金であればOK |

| 営業時間 | Web問い合わせ24時間(土日も営業) |

Webから問い合わせた後、連絡は最速数分で返ってきます。

法人であれば業種は問わずに申し込むことができます。入金までのスピードを重視したいなら、検討してみるといいでしょう。

ファクタリングベストは乗り換えやより良い条件を求めての相談にも対応

ファクタリングベストは乗り換えの相談にも対応しています。これまでより良い条件でファクタリングを利用できるところを探しているなら、問い合わせましょう。

Webの問い合わせフォームから連絡した後は、最短数分で買取条件を提示してくれます。

内容に納得したら正式に申し込んで、スムーズに進めば最短3時間で入金してもらうことが可能です。

2社間ファクタリング、3社間ファクタリング、どちらにも対応していて、希望によってどちらにするか選ぶことが可能です。

その他要望や質問にも丁寧に回答してくれ、赤字状態でも基本的には利用OKです。

| 審査内容・基準 | 債権の確実性・取引先の信用度(企業規模と財政状況) |

|---|---|

| 審査期間(目安) | 最短3時間 |

| 注意事項 | 2社間ファクタリングでも3社間ファクタリングでも、希望により選べる。 |

GoodPlus株式会社は土日も営業していて最短即日の資金化!

| 入金スピード | 最短1時間半~ |

| 利用可能額 | 1万円〜10億円 |

| Web完結 | 対応 |

| 手数料 | 5%~15% |

| 利用対象 | 個人事業主・法人 |

| 対象債権 | 売掛金であればOK |

| 営業時間 | 8:30~20:00(土日も営業) |

GoodPlus株式会社はオンラインもしくは電話で申し込みでき、土日も営業していて即日入金できるファクタリング会社です。

土日に営業しているファクタリング会社は限られているので、土日にすぐ資金化を目指したいときに便利な選択肢です。

GoodPlus株式会社は、下限の手数料だけでなく上限の手数料まで公開しています。

上限の手数料まで公開しているところは、ファクタリング会社の中では少数派です。

手数料が大きければ大きいほど資金化した際に受け取れる金額が減るので、心配な方はGoodPlus株式会社を検討すると事前に計算しやすくて安心です。

GoodPlus株式会社はどんな業種も柔軟に審査で手数料条件も記載

GoodPlus株式会社は業種に指定がなく、どんな業種でも申し込み対象で、柔軟な審査をしています。

GoodPlus株式会社の最大買取率は97%で、リピート率は90%を突破しています(※2022年上半期実績)

ファクタリングの審査に不安を感じる事情があるとき、GoodPlus株式会社なら柔軟に対応してくれるでしょう。

| 審査内容・基準 | 債権の確実性・取引先の信用度(企業規模と財政状況) |

|---|---|

| 審査期間(目安) | 最短1時間半~ |

| 注意事項 | 2社間ファクタリングに特化しているため、3社間を希望している方向きではない。 |

公式サイトはこちら

No.1ファクタリングは最短30分で手数料は1%~!

No.1ファクタリングは、審査通過率が何と90%以上(※2021年5月時点)で、手数料は1%~と業界でもとても低い水準となっています。

確認が必要な事項が発生しない限りは、Webのみでの契約も可能です。

また、初めてNo.1ファクタリングを利用する方限定で、「初回買取手数料50%割引」or「他社より高額買取保証」の特典を受けられます(※要問合せ)

こちらの限定特典は、今後タイミングにより終了する可能性があります。申し込み時には最新の情報をご確認ください。

| 入金スピード | 最短30分 |

| 利用可能額 | 10万円~5000万円 |

| Web完結 | 〇可能 |

| 手数料 | 1.0%~ |

| 利用対象 | 個人事業主(売掛先が法人の場合のみ)・法人 |

| 対象債権 | 売掛金であればOK |

| 営業時間 | 平日9:00~20:00 |

No.1ファクタリングは信用維持のため主要取引が2社間ファクタリング

No.1ファクタリングのスピード審査で必要なのは、決算書(申告書)、請求書、通帳コピーです。審査と契約がスムーズに進めば最短30分で振り込んでくれます。

No.1ファクタリングの場合は、2社間ファクタリングを主要取引としています。

そのため、ファクタリングの利用について売掛先企業に知られることはありません。

3社間ファクタリングではないほうがいいと感じて探していたなら、No.1ファクタリングに注目です。

No.1ファクタリングは他社からの乗り換えも積極的に受け入れているので、乗り換えを検討しているときはまず問い合わせから行いましょう。

| 審査内容・基準 | 債務者の社会的信用度と、売掛金支払い能力 |

|---|---|

| 審。査期間(目安) | 最短30分 |

| 注意事項 | 取引先(売掛金の債務者)が法人でないと利用できない |

公式サイトはこちら

西日本ファクターは他社からの乗り換えも大歓迎

西日本ファクターは、福岡市を拠点とし、九州・中国地方の企業向けにファクタリングサービスを提供しています。

売掛金の早期資金化を通じて、企業の資金繰りをサポートします。

サービスは最短1日で資金化が可能で、取引先に通知せずに利用できる点が特徴です。手数料は2.8%からで、3000万円まで対応可能です。

| 入金スピード | 最短即日 |

| 利用可能額 | 30万〜1,000万円即日条件。即日以外なら3,000万円 |

| Web完結 | 対応 |

| 手数料 | 2.8%〜 |

| 利用対象 | 個人事業主、法人 |

| 対象債権 | 売掛金ならok |

| 営業時間 | 平日・土曜9:00〜18:00(日祝は除く) |

西日本ファクターはこちら

事業資金エージェントは最大2億円までの売掛金に対応

| 入金スピード | 最短2時間 |

| 利用可能額 | 10万〜2億円 |

| Web完結 | 対応 |

| 手数料 | 1.5%〜 |

| 利用対象 | 法人 |

| 対象債権 | 確定債権・将来債権 |

| 営業時間 | 平日・土曜9:00〜19:00(日祝は除く) |

事業資金エージェントは、手数料が1.5%とかなり安く設定されているのが魅力のファクタリング会社です。

売掛金の上限は2億円と幅が広いため、取引額の大きい企業に向いています。

事業資金エージェントの審査は振込まで最短2時間とスピーディー

事業資金エージェントは、大きな取引金額の売掛金にも対応しており、業界最安水準の手数料ですが、当然ながらリスクの大きくなる高額売掛金の流動化(現金化)については、少額売掛金のファクタリングより取引先(債務者)の信用調査が慎重になってくることは否めません。

しかし、2者間・3者間双方のファクタリングに対応しているうえ、公開している情報によると「審査通過率は90%以上」に達しているため、少額でのファクタリングはもちろんのこと、取引額の大きな中小企業にとって、非常に心強い存在となってくれるはずです。

ちなみに、この事業資金エージェントに限らず、2者間ファクタリングはその利用が取引先に知られない代わりにファクタリング会社が請求してくる手数料が割高で、3者間ファクタリングは利用について取引先に知られてしまうものの、手数料を安く抑えられるのがメリットです。

| 審査内容・基準 | 取引先(債務者)の信用調査による債務支払い能力の判断。 |

|---|---|

| 審査期間(目安) | 最短30分 |

| 注意事項 | 2社間ファクタリングの買取手数料の目安は、5%~20%と幅が広い。 |

公式サイトはこちら

PayTodayは最短30分対応で手数料が安い

| 入金スピード | 最短30分 |

| 利用可能額 | 10万円〜上限なし |

| Web完結 | 対応 |

| 手数料 | 1%〜9.5% |

| 利用対象 | 個人事業主・フリーランス・法人 |

| 対象債権 | 売掛金であればOK |

| 営業時間 | 平日10:00〜17:00 |

PayTodayは、AIによる審査を採用しているファクタリング会社です。

自動審査によって最短30分での入金を実現している上に、手数料は最低1%と業界内でもかなり安い水準になっているのも特徴です。

PayTodayの審査はスピード感が業界トップクラス

PayTodayへの申し込みは、基本的にすべてオンライン(WEB)上で進み、その審査はPayTodayが独自に導入している、「AI審査システム」によって行われます。

そのため、最短なら15分で審査結果をメール通知するという、ビジネスユースのためスピードを旨とするファクタリング会社の中でも一歩抜き出た審査スピードを誇っていますが、資金提供の原資となる「売掛金」の回収成功率に審査の重点を置いていること自体は、他のファクタリングの審査と変わりません。

ただ、言ってしまうとオンラインによる申し込み完結と、最新鋭のAIによる人の手を介さないファクタリングシステムを確立しているため、申し込み時に書類の不備や取引先の情報が不鮮明な点等があると、無条件に審査ではねられてしまう可能性がありますので、事前準備は怠りなくやっておいたほうが良いでしょう。

| 審査内容・基準 | 独自AIシステムのよる、売掛金の信頼度判定。 |

|---|---|

| 審査期間(目安) | 最短30分 |

| 注意事項 | オンラインによる申し込みと審査になるため、書類等は抜かりなく準備しておく。 |

公式サイトはこちら

FREENANCE(フリーナンス)は個人事業主やフリーランスが使いやすい

【公式】フリーナンス(FREENANCE)はこちら

| 入金スピード | 最短即日(16時までの承認) |

| 利用可能額 | 1万円〜 |

| Web完結 | 対応 |

| 手数料 | 2社間:3%〜10% |

| 利用対象 | 個人事業主・フリーランス |

| 対象債権 | 支払い期日を迎えていない請求書 |

| 営業時間 | 24時間365日(受付) |

FREENANCE(フリーナンス)は、主に個人事業主やフリーランスを対象にしたファクタリング会社です。

審査が不安な個人事業主の方でも専門のファクタリングサービスであれば問題なく資金調達ができるでしょう。

FREENANCE(フリーナンス)の審査は2段階方式になっている

FREENANCE(フリーナンス)は、少々システム的に他社と変わっていて、こちらを利用するためにはまず第一段階として、FREENANCEが提供しているサービスを利用できる「FREENANCE会員」になるための審査を受ける必要があります。

この会員資格取得のための審査では、申し込みフォームに入力された名前・住所・業種・口座情報などの情報と、必要書類として提出された身分証明書を基に、情報の差異確認(本人確認)と反社会データベースでの信用調査がおこなわれ、問題ないと判断されれば晴れて「FREENANCE会員」になることができます。

次に、即日振込も可能なファクタリングサービスが必要になった場合は、あらかじめ開設されている会員ページにおいて、ファクタリングしたい取引先への請求書などをアップロードし、その請求書が正当なものであるかを示すエビデンス(証拠:請求書の送付または受領済み確認できるもの)を登録します。

すると、これらを基に売掛金の正当性が審査され、問題なければ申込即日に売掛金の額に見合った資金が、指定口座に振り込まれるという仕組みになっています。

| 審査内容・基準 | 会員登録(個人の信用情報審査)と即日ファクタリング利用(売掛金の信用度審査)の2段階審査 |

|---|---|

| 審査期間(目安) | 即日ファクタリングの審査期間は、最短30分。 |

| 注意事項 | 会員登録の審査に約1時間を要するため、事前登録してくとスムーズに利用できる。 |

ペイトナーファクタリング(旧yup先払い)はAI審査でスムーズに使える

| 入金スピード | 最短10分 |

| 利用可能額 | 〜100万円(初回25万円) |

| Web完結 | 対応 |

| 手数料 | 10%(利用料) |

| 利用対象 | 個人事業主・フリーランス |

| 対象債権 | ・請求金額、支払期日が確定している ・申請日当日から支払い期日まで70日以内 |

| 営業時間 | 平日10:00〜19:00 |

ペイトナーファクタリング(旧yup先払い)はフリーランス、個人事業者向けのファクタリング会社で、請求書を最短10分で現金化できます。

AI審査を採用しており、必要事項を記入するだけで自動でスピーディに審査が進められます。

ペイトナーファクタリングの審査は営業時間は「平日10~19時」に行われる

ペイトナーファクタリングの審査では、個人事業者向けサービスのため、決算書や登記簿などはそもそもいらないので、他のファクタリング会社で必要な書類等は基本不要で、短時間で審査から現金化までできるメリットがあります。

ただし、営業時間が平日10~19時となっています。土日の資金調達が難しいため、その点は注意が必要です。

| 審査内容・基準 | 申込者の信用情報と売掛金の素性調査。 |

|---|---|

| 審査期間(目安) | 最短10分。 |

| 注意事項 | 即日入金を希望する場合は営業時間内に申し込み・審査の完結が必要。 |

ワイズコーポレーションはファクタリングはじめ財政面で企業・個人をサポート

| 入金スピード | 最短即日 |

| 利用可能額 | 30万円~5000万円 |

| Web完結 | 不明 |

| 手数料 | 非公開(売掛金に対する掛け目は70%~90%程度) |

| 利用対象 | 個人事業主・法人 |

| 対象債権 | 法人の売掛債権であればOK(支払期日が過ぎている売掛金は対象外) |

| 営業時間 | 9:00~19:00 (月~金) 休業日 (土・日・祝) |

ワイズコーポレーションは、中規模・小規模事業者への各種ファクタリングサービスの「ファクタープラン」をメインに、カードローン比較・ランキングサイトである「マネット」を運営している企業です。

申込当日中の資金調達が可能だと謡いつつも、ふたを開ければ「審査結果の通知は当日中…」「極少額であれば即日…」とお茶を濁す業者も多い中、こちらではでは可能な限り即日入金を目指す姿勢を貫き、万が一翌日対応となる場合でも具体的な入金予定を知らせてくれるので安心です。

債権譲渡登記がある場合は、手数料とは別に10万円ほどかかる場合があるので必ず確認しましょう。

また、30万円~5000万円と幅広い範囲の売掛金買取に対応しており、資金が必要な状況と売掛先との関係性などに応じて、2社間ファクタリングと3社間ファクタリングの好きな方を選べるため、業種・業態問わず様々なケースで利用できます。

ワイズコーポレーションの審査は柔軟で通過率も96%に到達

ワイズコーポレーションも他のファクタリング会社と同じく、利用者自身の信用情報や経営状況などではなく、売掛金・売掛先の信用度に基準に審査を進めるため、債務超過・赤字決算・税金滞納などの状況でも、審査を通過し資金調達できる可能性は高くなります。

特にこのワイズコーポレーションは、他のファクタリング業者がほぼ計算に入れない、利用者自身の人柄や誠実さも「プラス要素」として審査に反映するため、他社でNGとなったケースでも資金調達できたという評判が多く、事実公式HPによると同社の審査通過率は96%を超えているそうです。

ウィットは個人事業主や中小企業におすすめ

| 入金スピード | 最短2時間 |

| 利用可能額 | 下限なし〜500万円 |

| Web完結 | ×(非対面・電話1本) |

| 手数料 | 5~20%(2社間) |

| 利用対象 | 個人事業主・法人(中小企業) |

| 対象債権 | 売掛金であればOK |

| 営業時間 | 24時間365日(受付) |

ウィットは、中小企業をメインの顧客層にしているファクタリング会社です。

500万円以下の小口の売掛債権を対象にサービスを提供しており、資金繰りに困っている個人事業主でも使いやすいのが特徴といえるでしょう。

ウィットの審査は売掛金の額に関わらないから中小でも使いやすい

ウィットは、「優良な売掛債権」さえ発生していれば、大手のファクタリング会社では敬遠することもある、数十万円程度の極少額でも積極的な態度で審査に臨み、買取・現金化を実施しているのが特徴で、公式HPによると「最少額30万円」の債権を95%以上の確率で買い取り成立させているようです。

また、2者間・3者間双方のファクタリング取引に対応しているため、業種や現在の経営状況、売却予定の「売掛金の素性(金額・内容・債務者・支払期限など)」に合わせて、都合の良い方を選択できるのもメリットだと言えます。

ただし、小口取引の多い中小企業や個人事業主をメインとしてファクタリング事業を行っているためか、代表者の身分証明書(運転免許証など)や売掛金の請求書のほか、会社謄本や会社・代表者本人両方の印鑑証明、それに納税証明や決算書など会社の存在と経営状況を証明する書類等が申込と審査・契約には必要となるため、事前に準備しておきましょう。

| 審査内容・基準 | 売掛金に記載されている取引先の債務支払い能力がメイン |

|---|---|

| 審査期間(目安) | 最短2時間 |

| 注意事項 | やや必要となる書類が多いため、即日入金希望なら事前に問い合わせ準備をしておく。 |

フリーランス向け審査の即日ファクタリングサービスを紹介!

早速、おすすめのフリーランス向けのファクタリングサービスを紹介していきます。

フリーランス向けのファクタリングサービスとして以下の2つがおすすめです。

これらのサービス内容は以下の表の通りです。

| FREENANCE | PayToday | GMOフリーランスファクタリング | アクセルファクター | ビートレーディング | QuQuMo | ラボル | |

| 手数料 | 3%~10% | 1%〜9.5% | 9.5% | 2%〜20% | 2%〜12% | 1%〜14.8% | 10% |

| 最短入金時間 | 30分 | 30分 | 30分 | 3時間 | 2時間 | 2時間 | 1時間 |

| 買取可能額 | 1万円~ | 10万円〜 | 1万円~ | 30万円~1億円 | 制限なし | 制限なし | 1万円~ |

| 取引形態 | 2者間ファクタリング | 2者間ファクタリング | 2者間ファクタリング | 2者間ファクタリング | 2者間ファクタリング、3者間ファクタリング | 2者間ファクタリング | 2者間ファクタリング |

| 運営会社 | GMOクリエイターズネットワーク株式会社 | Dual Life Partners株式会社 | GMOクリエイターズネットワーク株式会社 | 株式会社アクセルファクター | 株式会社ビートレーディング | 株式会社アクティブサポート | 株式会社ラボル |

この表の内容を踏まえてそれぞれのサービスの特徴に触れていきます。

GMOフリーランスファクタリングは売掛先に知られることなく資金調達できる

| GMOフリーランスファクタリング | |

| 手数料 | 9.5% |

| 最短入金時間 | 30分 |

| 買取可能額 | 1万円~ |

| 取引形態 | 2者間ファクタリング |

| 運営会社 | GMOクリエイターズネットワーク株式会社 |

GMOフリーランスファクタリングは売掛先に知られることなく資金調達できるサービスです。

ファクタリングを利用していると、その仕組み上取引先にファクタリング利用が知られてしまうこともあります。

ですが、GMOフリーランスファクタリングは個人事業主とサービス運営元の2者間で完結します。

そのため、取引先に余計な邪推をされたくないと考えている方におすすめです。

また、FREENANCEと同じ運営元がサービスを提供しています。

そのFREENANCEとの違いとして、取引のスピード感があげられます。

GMOフリーランスファクタリングは会員登録することなく利用できるため、FREENANCEよりもさらに早いスピードで取引することが可能です。

スピード感を意識している方もチェックしてみてください。

【公式】GMOフリーランスファクタリングならこちら

GMOフリーランスファクタリングの審査は早くて機動力重視のフリーランスにもってこい

GMOフリーランスファクタリングは、取引成立などに機動力つまりスピード感が求められることも多いフリーランスをターゲットとしてるだけあって、手続きの進め方が一般的なファクタリングより一層簡略化されています。

申し込みに際し、個人情報の入力や本人確認などといった会員登録が必要ではなく、基本的に売掛金発生の証明となる請求書を提示するだけで、その請求書をもとに審査が実施され、審査に通過し売掛金買い取り可能という判断が下った時点で、初めて本人確認を実施します。

審査までは請求書の提出のみとなり手続きが容易なうえ、取引先への確認作業を必要としない「2社間ファクタリング」のみに対応しているため、審査期間も最短30分と短く、本契約の時間を入れても1時間弱あれば、売掛金を現金化することが可能です。

また、フリーランスは経営規模が小さいことも多いため、資金繰りに苦慮していることを取引先に知られると、事業に支障が出ることもありますが、GMOフリーランスファクタリングが採用している2社間ファクタリングでは、利用者が請求書を提示して、GMOフリーランスファクタリングがそれを買い取る形になるので、取引先にその利用を知られる心配がありません。

| 審査内容・基準 | 売掛金の正当性調査・判断(審査の時点では個人確認なし) |

|---|---|

| 審査期間(目安) | 最短30分 |

| 注意事項 | 手数料が9.5%で固定だが、他のファクタリング会社と比較すると、場合によって少々高くなることがある。 |

ラボルは提出書類が少なくてフリーランスでも気軽に利用できる

| ラボル | |

| 手数料 | 10% |

| 最短入金時間 | 1時間 |

| 買取可能額 | 1万円~ |

| 取引形態 | 2者間ファクタリング |

| 運営会社 | 株式会社ラボル |

ラボルは提出書類が少なくてフリーランスでも気軽に利用できるサービスです。

ファクタリングを利用する中で、決算書の提出が求められるケースが多い傾向にあります。

しかし、ラボルでは決済書などの書類の提出が不要で、身分証明書・請求書・取引の証明書だけ提出すれば問題ありません。

基本的にすべての手続きがオンラインで完結する点で、利便性の高いサービスと言えます。

また、運営元は東証プライム上場企業で実績のある株式会社ラボルが運営しています。

ラボルの審査は請求書のエビデンス資料をそろえて臨むと◎

ラボルは自身の審査通過率を公表していませんが、基本的な審査内容・基準は他のファクタリング会社とさほど以外はなく、申込者が売却・現金化しようとしている売掛金の債務者、つまり支払い義務を持つ会社の信用度が高ければ、問題なく審査に通過すると考えられます。

この時、より審査通過率を挙げたいのであれば、本人確認書類や請求書といった基本となる必要書類のほかに、売掛金の信頼性を挙げるに足るエビデンス資料(発注書や申込書、請求書受領のメール履歴など)を準備しておき、求めに応じて抜かりなく提出できるようにしておくとよいでしょう。

準備しておいたらよりいい書類は以下の書類になります。

また、買取可能な売上金の額は1万円からと少額のため、取引規模の小さな個人のフリーランスでも利用しやすいですが、初回利用時は最大25万円までの買取と金額に制限がかかるため、それ以上の額の買取が必要な場合は、2回目・3回目とリラボルでの取引実績を増やすか、他のファクタリング会社を利用するしかありません。

| 審査内容・基準 | 売掛金の記された請求書の信頼性(エビデンス資料が揃っていれば審査通過率UP) |

|---|---|

| 審査期間(目安) | 最短30分 |

| 注意事項 | 1万円からの買取に対応しているが、初回取引では25万円が限度額。 |

即日でファクタリング会社に申し込みたい!選び方のコツ

即日ファクタリング会社を選ぶポイントは以下の6つです。

- 個人事業主の申し込みを歓迎しているところは審査の甘さに期待できる

- 必要書類が少ないなら審査する範囲が狭いから甘くなりやすい

- 決算書を求めてこないファクタリング会社の審査は即日説がある!?

- オンライン完結なら所要時間も短くなりやすく審査項目も少ない

- 入金までのスピーディーさや「即日」を売りにしている業者に注目してみる

- 一般的に3社間ファクタリングなら審査に通りやすくなるといわれている

では、1つずつ詳しくみていきましょう。

個人事業主の申し込みを歓迎しているところは審査の甘さに期待できる

個人事業主でも利用できるファクタリング会社は即日で利用出来る可能性が高いです。

やはり企業よりも個人事業主の方が信用力が低いため、ファクタリング業社としては最初から利用を断るケースもあります。

そんな中で、個人事業主でもOKとなっているものは優良会社の可能性が高いです。個人事業主は、会社とは異なる形態で事業を行っているため、日本政策金融公庫などの銀行からの融資やクレジットカードなどの金融取引において、企業と同様の条件で審査を受けることは難しい場合があります。

しかし、個人事業主でも利用できるファクタリング会社は、個人事業主の特性を踏まえた柔軟な審査を行っています。具体的には、個人事業主が持つ事業の安定性や売掛金の信用性を重視するなどです。審査では、売上実績やクライアントの信用状況などを評価し、迅速に審査結果を出すケースが多くみられます。

必要書類が少ないなら審査する範囲が狭く審査が甘くなりやすい

提出された書類が少ない方が審査が速く済む可能性が高いです。なぜなら、提出する書類が少ない場合、審査の範囲も狭まり、審査が甘くなる可能性が高いからです。

一般的に、ファクタリングの審査では企業や個人事業主の信用状況や売掛金の信用性を評価します。提出する書類が多ければ多いほど、審査の範囲も広がり、より厳密な審査が行われる傾向があります。しかし、提出する必要書類が少ない場合、審査はより短時間で行われ、審査基準が緩くなる可能性があります。

例えば、提出書類が少ない場合、主に売上実績やクライアントの信用状況に焦点を当てて審査が進められることがあります。具体的には、過去の取引履歴やクライアントの支払い実績などが重視されます。必要書類が少ないため、資金状況や財務諸表などの詳細な情報を提出する必要がない場合もあります。

提出する必要書類が少ないファクタリング会社を選んでみるのもおすすめです。

決算書を求めてこないファクタリング会社の審査はかなり早い説がある!?

決算書の提出を求めない会社を選ぶことで審査に通りやすくなる傾向にあります。通常だとファクタリングの審査では、企業や個人事業主の信用状況や財務状況を評価するために決算書の提出が求められます。

しかし、決算書の提出を求めないファクタリング会社は、審査の範囲が狭まり、審査が甘くなる傾向があります。なぜなら、決算書は詳細な財務情報を提供するものであり、その提出が免除される場合、審査の判断基準が緩和されることが考えられるからです。

このように決算書の提出を求めないファクタリング会社は、審査が甘くなる可能性が高いです。ただし、利用条件やサービス内容など総合的な要素を考慮し、自身のビジネスニーズに合ったファクタリング会社を選ぶことが大切です。

オンライン完結なら所要時間も短くなりやすく審査項目も少ない

申し込み手続きがオンラインで完結する会社を選ぶと審査時間が短くなり、審査に通過しやすくなります。通常、ファクタリングの審査では、申し込みに必要な書類を提出し、会社側が信用状況や財務状況を確認します。しかし、オンライン完結の場合、申し込み手続きや書類の提出がスムーズに行えます。そのため、審査時間が短縮され、通過しやすくなるのです。

オンライン完結の申し込みでは、通常、インターネット経由で必要事項を入力し、必要な書類をアップデートして提出します。これにより、書類の郵送や審査担当者との面談などの手間が省けます。また、システムによる自動審査が行われることもあり、審査結果が迅速に出ることが多いです。

しかし、審査の甘さだけでなく、他の要素も考慮し、自身のニーズに合ったファクタリング会社を選ぶことが重要です。

入金までのスピーディーさや「即日」を売りにしている業者に注目してみる

入金までのスピードが早く、即日対応してくれる業者を選ぶと審査に通りやすいと言えます。一般的に、ファクタリングは融資を受けるために審査が行われますが、審査基準や審査の厳しさは会社によって異なります。その中で、入金までのスピードが早く、即日対応してくれる業者は、審査においても柔軟な対応をしてくれる傾向があります。

即日対応が可能ということは、ファクタリング会社が迅速に審査を行い、必要な手続きをスムーズに進めることができるという意味です。即日対応してくれる業者は、申し込みがあった日や翌営業日に審査結果が通知され、必要な手続きが進められます。

審査において入金までのスピードが早く、即日対応してくれる業者は、顧客のニーズに敏感であり、迅速な対応を重視している傾向があります。そのため、審査基準が厳格ではなく、柔軟に対応してくれる可能性が高いのです。

一般的に3社間ファクタリングなら審査に通りやすくなるといわれている

審査の早いファクタリング会社を選ぶためのコツとして、3社間ファクタリングが審査が早い傾向にあります。多くのファクタリング会社は、3社間ファクタリングにおいて審査基準を比較的緩く設定しています。

主な理由としては、ファクタリング会社が売掛先から直接債権の請求を行うため、貸し倒れのリスクを防げることや、売掛債権の二重譲渡を防げるなどのメリットがあり、ファクタリング会社にとってリスクの分散が図れる方法でもあるからです。

また、3社間ファクタリングでは、複数の債権が組み合わさるため、一つの債権の信用力が低くても他の債権の信用力によってカバーされます。このため、個別の債権の信用力に厳格な審査を行う必要がなくなり、ファクタリング会社は審査を柔軟に行うことができます。

即日のファクタリング業者を利用するにあたり知っておきたいこと

審査の早いファクタリング会社を利用する上での注意点は以下の通りです。

- 審査がファクタリング会社は手数料が高い傾向がある

- 3社間ファクタリングで審査の甘さを高めるなら売掛先にバレる

- 「審査の甘さ」だけで選ぶと厳しい契約条件になる場合がある

- 審査の甘さや審査なしを謳う悪徳業者に騙されないように注意が必要

では、1つずつ詳しくみていきましょう。

審査が早いファクタリング会社は手数料が高い傾向がある

審査が早いファクタリング会社を利用する際には、手数料が高い傾向にあることに注意が必要です。

審査が早いファクタリング会社は、審査基準が他社に比べて緩いため、取引のリスクが高まる可能性があります。そのため、ファクタリング会社は手数料を高く設定することで、リスクの補填を図っています。

3社間ファクタリングで審査の甘さを高めるなら売掛先にバレる

3社間ファクタリングでは、売掛先がファクタリングの利用がバレてしまいます。主な理由としてはファクタリング会社が売掛先に債権の譲渡を通知するなど、取引先との接触が行われるからです。

ファクタリング会社の存在が売掛先にバレてしまうことが特に問題となります。売掛先がファクタリングの利用を知ることで、企業の信頼性や財務状況に対する印象が損なわれる可能性があります。

「審査の甘さ」だけで選ぶと厳しい契約条件になる場合がある

審査が早いという特徴だけでファクタリング会社を選ぶと、契約条件が厳しくなる場合があるからです。

審査の甘さは、通常のファクタリング会社に比べて取引を円滑に進めることができる利点を持っています。即日対応や審査の短期化など、迅速なサービスが提供される可能性があります。

しかし、その一方で、保証料や手数料、金利などの契約条件が他の会社に比べて厳しい場合があります。

審査の甘さや審査なしを謳う悪徳業者に騙されないように注意が必要

審査の甘さや審査なしを謳う業者は悪徳業者の可能性が高いので注意してください。

基本的に審査なしでファクタリング会社を利用することはできません。

即日の審査のここは押さえる!ファクタリングの申し込み準備

ファクタリング会社の審査に通るポイントは以下の4つです。

では、1つずつ詳しくみていきましょう。

売掛先の信用力が高いと審査に通りやすくなる

ファクタリングの審査に通るためには、売掛先の信用力が高いことが重要です。売掛先が信頼できる取引パートナーであると、審査に通りやすくなります。

ファクタリング会社は売掛先の信用力を評価し、リスクを最小限に抑える必要があり、売掛先が信頼性のある企業でほど審査に通りやすくなるのは当然です。

支払い期間が短い売掛金を選んだほうがスムーズ

ファクタリングの審査に通るためには、支払い期間が短い売掛金を選ぶことが有利です。短期間での回収が見込まれる売掛金は、ファクタリング会社にとってリスクが低く、審査に通りやすくなります。

業者は売掛金の早期現金化を目的としています。そのため、回収までの期間が長い売掛金は、ファクタリング会社にとってリスクが高まる要素となります。

不安があるなら3社間ファクタリングで検討する

ファクタリングの審査に通るための一つのコツとして、3社間ファクタリングを利用することが挙げられます。

3社間ファクタリングでは、ファクタリング業社が売掛債権の回収を行うため、回収リスクが抑えられる点や、売掛債権の二重譲渡などが防げます。

書類の記入や提出不備をしないように念入りにチェックする

ファクタリングの審査に通るための重要なコツの一つは、誤記入や提出書類の不備がないようにすることです。審査では、正確かつ完全な情報を提供することが求められます。

提出書類の正確性と完全性を確保し、必要な情報を欠落させないようにしましょう。また、書類の提出期限を守ってください。

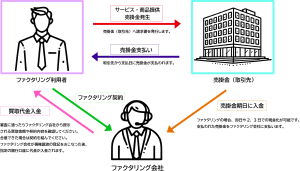

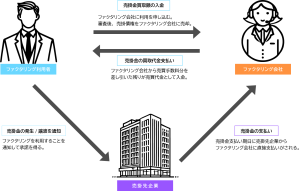

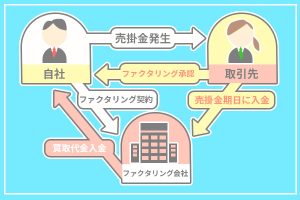

即日ファクタリングとはなんぞや?図解で解説

消費の冷え込みなどに寄って資金難に陥っている企業や、個人事業主も少なくありません。

そんな中、計画的にかつ早急に運転資金などを調達する手段として、「ファクタリング」というキャッシュフロー(資金繰り)対策に近年注目が集まっています。

そこで今回は、ファクトリングとはどんな資金調達法なのか、その概要とメリット・デメリット(リスク)などについて、詳しく解説いたします。

売掛債権等を売却して早期の資金化を図る、いわゆるファクタリングについては、法令等による業規制がない中で、利用者にとって不利益となる取引事例なども発生しており、利用にあたっては正しい知識の取得が重要です。

出典: 即日ファクタリングとは

簡単にファクタリングの仕組みをわかりやすく解説

おおよそ企業や個人事業主は、商品もしくはサービスを顧客に販売し、その代金を受け取ることで経営が成り立っています。

しかし、数多く繰り返される売買取引のたびに金銭のやり取りをしていると、事務的労力がかかりますし、金融機関を介した場合振込手数料などもかさんできます。

そのため、企業同士または企業と個人消費者との間で、「ある月の販売代金を月末などで締め切り、翌月末に支払う」などといった取り決めを交わし、取引の円滑化や人的・金銭的コストの削減を図っています。

この「翌月末に支払われる予定の販売代金」などのことを、「売掛金」または「売掛債権」と呼び、現金化されるまで通常1~2ヶ月を要します。

ただ、企業や個人事業主が商品やサービスの提供を続けるためには、人件費や材料費などといった資金が必要で、それがショート(不足)すると次に販売する商品やサービスを生み出せず、事業が滞ってしまいます。

また、販売代金を運転資金・設備投資資金などの返済に充てている場合、「売掛金」の回収が何らかの理由で遅延すると、手持ちの現金資産が足りなくなり融資の返済ができず、本当は利益が出ているのに債務不履行で倒産、という「黒字倒産」という事態にもなりかねません。

このような事態を防ぐために生まれたのが、企業や個人事業主から「入金前」の売掛金・売掛債権を買い取り、その管理や回収を代行する代わりに、売掛金を手放した企業・個人事業主にまとまった資金を「最短即日」で提供するのが、返済請求権のない「ファクタリング」という金融サービスです。

安全それとも危険?ファクタリングとは

前述したとおり、ファクタリングは銀行などの金融機関が行っている「融資」ではなく、「ファクター」と呼ばれるファクタリング会社が事業者の「財産」である売掛金・売掛債権を買い取りするサービスです。

そのため、当然ながら「返済」の義務は発生しませんし、自動車や生産機械などといった「事業継続に不可欠な財産」の売却でもないため、今後にビジネスに深刻な悪影響が残ってしまうこともありません。

また、売掛金のように現金化までの「タイムラグ」がないので、負債の返済や仕入れ資金の確保など、早急に現金が必要な場合、非常に有益かつ安全な資金調達手段だと言えます。

ちなみに、ファクタリングサービスを提供しているのは、大手・地方銀行や信用金庫などといった金融機関のほか、ファクタリングを専門とした業者も存在します。

ファクタリングの種類

利用事業者が有する売掛金を受け取る「権利」を、ファクタリング会社に譲渡することになるファクタリングには、「2者間ファクタリング」と「3者間ファクタリング」の2種類が存在します。

| 種類 | 概要 | メリット | デメリット |

|---|---|---|---|

| 2者間ファクタリング | 利用事業者とファクターの「2者間のみ」で売掛金の譲渡を行う。 | 売掛先が知らないうちに売掛金の譲渡が可能。 | ファクターの未回収リスクが高くなるため、ファクターに支払う手数料が高額になる。 |

| 3者間ファクタリング | 利用事業者・ファクターに売掛先も加わり「3者間」で売掛金の譲渡契約を結ぶ。 | ファクターからすると売掛金回収のめどが立てやすいため、手数料が2者間ファクタリングより割安。 | 譲渡後は売掛先とファクターが直接取引を行うため、必然的にファクタリングの利用が売掛先に知られてしまう。(以降の信頼関係悪化が懸念される。) |

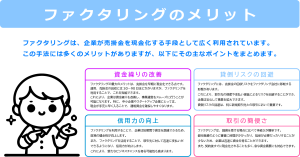

ファクタリングの主なメリットは4つ

次に、2者間・3者間問わず、ファクタリングを使用する際のメリットを整理しておきましょう。

審査基準が柔軟(信用情報に影響されない)

金融機関が事業者に運転資金などを融資する場合、融資先の過去から現在に至るまでの信用情報や経営状態はもちろん、その業界・市場全体の将来性などを総合的に、かつ慎重に精査・分析したうえで、融資の可否を決定します。

一方、ファクタリングは売掛金という財産の買取サービスであり、売掛金は現金として入ってくる金額も、入金時期もすでに決定しているため、ファクターは売掛金の範囲内で資金を利用事業者に提供するだけです。

そのため、信用情報や経営状態が思わしくなく、審査の結果融資が受けられない状態の事業者や、設立直後だったり債務超過に陥っている事業者でも、ファクタリングであれば資金調達できる可能性があるというわけです。

ただし、複数のファクターに二重譲渡されていないか、税金などの差し押さえ対象になっていないかなどの確認は当然なされるほか、売掛先企業に関しては、売掛金を支払う能力があるかどうかの与信審査が行われ、結果によってはファクタリングを断られるケースもあります。

参考:国税庁即日ファクタリングの税金について

ちなみに、融資の場合は利用事業者の信用情報や融資希望額によっては、保証人(保証会社)や担保を求められることもありますが、ファクタリングの場合はそれらも「原則不要」です。

融資より素早く現金を調達できる

前述したとおり、融資には厳密かつ慎重な審査が不可欠なため、審査に首尾よく合格したとしても、特に融資希望額が高額の場合は特に、手元に現金が入るまで、数日を要することもあります。

その点、ファクタリングは融資ではなく買取ですから、最短なら即日・即時の現金化が可能なので、期限が迫った返済や決済すべき仕入れ代金など、急を要する出費にすぐ利用できます。

取引先が倒産しても返金の義務が生じない

皆さんも、いらなくなったDVDやCD、本やゲームソフトなどを、ブックオフなどのリサイクル業者に買取してもらったことがあると思います。

その時、再販できなかったとか、利益にならなかったからと言って、リサイクル業者がいったん買取したものを返すから、「支払った代金を返金してくれ!」なんて言い出すことはありませんよね。

それと全く同じで、ファクタリング会社に売掛金を「売却」した場合、その回収がうまくいかなかったとしても、最悪取引先が倒産して全く回収できなかったとしても、入手した売却代金をファクタリング会社に返金する義務は一切生じません。

貸し倒れのリスクを回避できる

急激な円高などの影響で、経済状態が安定しない昨今、売掛先が規模の小さい企業や個人事業主の場合、商品やサービスを売ったはいいが相手先の経営が急に悪化し、資金操り悪化や貸し倒れ(売掛債権の未回収)を起こしてしまうリスクも考慮すべきです。

そして本来、売掛金を回収する手間や、売掛先が万が一倒産した際の貸し倒れリスクは、商品ヤサービスを売った事業者が負うべきものです。

一方、ファクタリング会社との売掛金売買契約が成立した場合、売掛金相当の現金を手にする権利を失う代わりに、それを回収する手間も貸し倒れのリスクも、すべてファクタリング会社が背負うことになります。

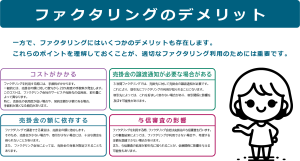

ファクタリングは危ない?想定されるデメリット

ファクタリングは、資金のショートを懸念する企業・個人事業主にとって「助け舟」ともいえるサービスですが、全くリスクがないというわけではありません。

そこでこの項では、ファクタリング使用時注意事項として、考えうるデメリットを上げておきましょう。

売掛金の範囲内しか資金調達できない

レアな本やCDなら、「プレミア価格」がついて購入額より高く買取されるケースもありますが、ファクタリングにおいて取引される売掛金にプレミア価格がつくことなんてありえません。

具体的にいうと、500万円の売掛金をファクタリングした場合、最大でも500万円までしか、資金を調達することができないというわけです。

一方、融資は審査こそ厳しいですが、現状のみならず将来性も加味して審査を行うため、有望な事業者の場合は、ファクタリングよりも大きな資金を調達できるケースもあります。

余計な手数料が発生する

また、ファクタリング会社も慈善事業を行っているわけではなくく、売掛先が倒産した場合貸し倒れのリスクを背負うことになりますから、一定の「手数料(利益)」を売掛金から差し引いてきます。

手数料は融資における金利のようなものですが、金利のように貸金法などで上限が定められておらず、売掛先の信用度(売掛金の支払い能力)によって大きく変動します。

そして、売掛金の未回収リスクが高まる2者間ファクタリングの場合は「10%~ 30%」、売掛先の同意と契約への参加が必須となる3者間ファクタリングの場合は、「1%~9%」が手数料の相場となっています。

経営状況の悪化を懸念される場合がある

ファクタリングは、わかりやすく言うと個人における「給与の前前借り」のようなものですから、その利用が取引先などに知れ渡ってしまうと、「経営が綱渡り状態なのではないか?」と懸念を抱かせる場合があります。

ただ、ファクタリング会社は情報管理を徹底しており、特に第3社が関与しない2者間ファクタリングの場合、自社内の情報統制さえしっかりなされていれば、不特定多数にその利用が知れ渡る心配はほぼありません。

ただし、ファクタリングを利用した場合、近年決して安いとは言えない「手数料」が差し引かれてしまいますから、支払期日まで待って売掛金を受け取るより、手元に入る資金がどうしても減ってしまいます。

悪質な業者に引っ掛かってしまう可能性がある

近年、当局による法律の厳格化や取り締まりにより、法外な金利を請求したり、執拗で強引な取り立てを行ういわゆる「闇金業者」は影を潜めてきました。

しかし、法整備が融資ほど進んでいない(都道府県による認可制度がない)ことや、信用丈夫期間を介さない点などに目を付けたのか、ファクタリングは行き場をなくした闇金業者の隠れ蓑になりつつあります。

結果として、資金繰りに困りファクタリングを利用したら、実は闇金業者や違法業者が運営していて、法外な手数料を請求されたとか、結局は高利貸しに過ぎなかった、というケースも後を絶ちません。

現状、安全にファクタリングを利用したい場合は、名の知れた金融機関が運営しているファクタリング事業を利用したり、口コミ・評判などをこまめにチェックして、信頼性のある業者を選ぶ必要があるでしょう。

経済情勢悪化を受け、中小企業や個人事業主の救済手段として、政府もファクタリングの利用を推奨していますし、法整備も徐々にですが進行しています。

即日ファクタリングの審査に落ちる理由を原因別に解説

ファクタリングの審査に落ちる理由を分類すると以下の12個に分かれます。

では、それぞれの原因ごとに詳しく見ていきましょう。

売掛先に問題があって審査に落ちるパターン4つ

売掛先に問題があって審査に落ちるパターンは以下の4つです。

では、1つずつ詳しくみていきましょう。

売掛先が経営難で回収リスクがあると判断された

ファクタリングの審査を受けるのに当たって、売掛先の経営が困難な状況に陥っており、売掛債権が不良債権になる可能性が高いと判断された場合、審査に落ちてしまう可能性があります。

売掛金は商品やサービスを提供したのに対して、対価を請求する債権のことを指すのですが、取引先の経営状況が困難な状況になっていると対価の支払いができないことがあります。

こういった債権を不良債権と呼ぶのですが、売掛債権を譲渡して資金調達をするファクタリングにおいては、こういった売掛先の信用度が非常に大切です。

ファクタリング会社としては、譲渡された売掛債権が回収できなければ利益にはなりませんし、未回収による損失の影響も考えられます。

そのため、売掛債権の取引先の経営状況を審査した上で、リスクが高いと判断された場合、審査に落とすことがあります。

ファクタリングを利用する際には、売掛先の経営状況がどのようになっているか、回収リスクがどれぐらいかを把握した上で申し込むようにしてください。

売掛先の財務状況が悪化していて信頼性が低い

売掛先の財務状況が悪化している中で、売掛債権をファクタリングで現金化しようとすると、審査に落ちてしまうことがあります。

ファクタリング会社は、審査において売掛債権が回収できるかどうかに重点を置いています。

そのため、売掛先の財務状況が悪化していると、売掛金の回収ができずに損失を出すリスクを抱えることになります。

売掛債権を現金化して手数料を得ることで利益を得ているファクタリング事業者にとって、売掛債権の回収リスクは、事業の存続においても大きな悪影響を及ぼしてしまいます。

そのため、ファクタリングの審査においては、売掛債権の回収ができるかどうかをみており、それを判断するためのポイントが「売掛先の財務状況」になります。

なので、ファクタリングの審査を受けるときには、売掛先の財務状況を意識した上で申し込みをするといいでしょう。

より確実にファクタリングで資金調達をしたい場合には、財務状況が健全な売掛債権で申し込んでください。

売掛先が個人事業主で社会的な信用力が低い

売掛先が法人ではなく、個人事業主の場合だと、社会的な信用力が低いと判断されるため、ファクタリングの審査に落ちてしまう可能性があります。

ファクタリング会社では、法人の売掛債権のみを取り扱っているところも多く、個人事業主やフリーランスとの取引による売掛債権では、資金調達ができないことも多いです。

やはり法人と比較すると、経営の安定性などに疑問が残りますし、個人が相手だと売掛債権の回収ができるかどうかも判断ができません。

法人の財務状況であれば、簡易的な調査によってある程度把握することもできるでしょうが、個人事業主やフリーランスが相手だとそうもいきません。

個人事業主は、事業状況が変動しやすく、個人的な借金などによってさまざまな影響を受けてしまうことも多いです。

ちょっとした事業の不安定化によって、債権の回収が困難になる場合もあるので、ファクタリング会社としてはリスクが高いとして、審査に落とす傾向にもあります。

もし個人事業主の売掛債権を現金化する場合には、そういった売掛債権の取り扱いがあるファクタリング会社を利用するのはもちろんですが、できるだけ信用力のある取引先を選ぶことも大切です。

売掛先がペーパーカンパニーだと疑われた可能性がある

売掛先がペーパーカンパニーだと疑われた場合だと、ファクタリングの審査に落ちる傾向にあります。

やはり事業の存在が怪しいと判断されると、売掛債権は回収できないため、ファクタリング会社としては警戒して審査に落とすでしょう。

ペーパーカンパニーは、登記などの法的な存在はあるのですが、実態のない会社を指しており、実際の業務を行っているのではなく、資金洗浄に用いられることもあります。

取引先や資金繰りが不透明な上に、社会的な信用も低いですし、場合によっては申し込みをした企業とペーパーカンパニーがグルになっている可能性も考えられます。

ファクタリング会社の立場になって考えてみれば、存在のしないペーパーカンパニーの売掛債権で資金調達の申し込みを受け入れるのはリスクが高いですし、トラブルに巻き込まれる可能性も考えられます。

なので、ファクタリングを申し込む際には、実態のある企業の売掛債権を選ぶようにしてください。

売掛金に問題があって審査に落ちるパターン5つ

売掛金に問題があって審査に落ちるパターンは以下の5つです。

では、1つずつ詳しくみていきましょう。

売掛金の入金期日が長めに設定されている

売掛金の支払期日がファクタリングの申し込んだ日から長く設定されている場合には、回収リスクが高いと判断されてファクタリングの審査に落ちてしまう傾向にあります。

ファクタリング会社は譲渡された売掛債権から、売掛金を確実に回収しなければなりません。

回収の可能性の低い売掛債権は、損失を出す原因にも繋がるため、審査に落とすことが多いです。

売掛金の入金期日が長めに設定されている場合、回収リスクという観点で見ると高いと判断しなければなりません。

回収期間が経過する中で、さまざまな事情が変わってくる可能性もありますし、債権の価値が減少するリスクが生じます。

そのため、ファクタリングに利用する売掛債権を選ぶときには、できるだけ売掛金の入金期日までが短いものを選ぶといいでしょう。

売掛金の額面が低く利用可能な金額に達していない

売掛金の額面が低く、ファクタリング会社が設定する利用金額の下限に達していない場合、審査に落ちてしまう傾向にあります。

ファクタリング会社では、ファクタリングで利用できる売掛債権の金額の上限と下限が設定されていることが多いです。

さらに、一般論として、額面の売掛債権ばかりの取引を行っていると、ファクタリング会社としては事業の効率性が損なわれるため、下限を設定しているケースが多いです。

売掛金の額面が低いというのは、そもそも利用条件から漏れいてるケースだと、間違いなく審査に落ちてしまいますし、そうでなくても額面が十分ではない売掛金は審査に落ちる可能性が高くなっています。

そのため、ファクタリングを利用するときには、ファクタリング会社が設定する利用条件を必ず確認してください。

ほとんどのファクタリング会社では、利用最低金額の記載がされているので、そちらを確認した上で申し込みをしましょう。

売掛金が不良債権になっていた

売掛金の入金期日を過ぎても入金されていない場合、売掛債権が不良債権となってしまうのですが、不良債権でファクタリングを申し込んでも審査に通ることはありません。

不良債権は、債権でも回収が見込みにくいものなので、ファクタリング会社としては利用させるメリットがほとんどありませんし、回収リスクによる損失の可能性も高いです。

そのため、ファクタリング会社では不良債権の取扱いをすることはほぼないと考えらるでしょう。

入金期日が長い売掛債権も評価は低いのですが、それに加えて入金期日が過ぎている債権についてもアウトです。

不良債権はどうやっても現金化するのは難しくなってしまうため、資金調達を行うのであれば別の債権を利用するようにしてください。

架空債権だと疑われた

ファクタリングを申し込んだ売掛債権が架空債権だと判断された場合、審査に通ることはありません。

架空債権とは取引の実態のない債権のことなのですが、請求書や契約書を偽造することで架空の債権が作られるケースもあります。

架空の債権を捏造して資金調達をする悪質な手口もあるため、ファクタリング会社としては審査を厳密に行いますし、そういった債権は審査に落とすようになっています。

その上、架空債権によるファクタリングは、詐欺罪に問われる可能性もありますし、請求書や契約書を偽造すると「私文書偽造罪」にあたる可能性があります。

こういった悪質な架空債権を取り除くためにファクタリング会社は審査を行っており、逆にいえば書類などをきちんと用意をして提示すれば高く評価されるでしょう。

他のファクタリング会社も利用した二重譲渡が疑われた

ファクタリング会社に申し込む前に、別のファクタリング会社に申し込んでいた場合、売掛債権の二重譲渡になってしまうため、審査に落ちてしまいます。

売掛債権を譲渡することで現金化して、ファクタリング会社は売掛先から売掛金を回収するという仕組みで成り立っている以上、売掛債権の譲渡先は1つでなければなりません。

売掛債権の二重譲渡が成立してしまうと、いずれかのファクタリング会社は資金の回収ができず損失を出してしまいます。

それに対して申込者は2社のファクタリング会社から不正に資金を調達する形になります。

こういった二重譲渡は違法行為に該当するため、審査に落ちるだけでは済まず罪に問われる可能性があるので注意してください。

利用者に問題があって審査に落ちるパターン3つ

利用者に問題があって審査に落ちるパターンは以下の3つです。

では、1つずつ詳しくみていきましょう。

利用者の人柄に問題があって信用が得られなかった

ファクタリングの申し込みや審査を対面で行っている場合、利用者の人柄や態度によって信用が得られずに資金調達に失敗するケースがあります。

もちろん利用者の企業の経営状況や売掛先の財務状況も大切なのですが、ファクタリングは信用を前提に成り立っているビジネスなので、人としての信頼関係が成立しなければ審査に通ることはありません。

シンプルな態度だけでなく、ファクタリング会社が提出を求めた書類を満足にそろえていなかったり、ファクタリング会社からの質問にしっかりと答えなかったりするのもマイナスです。

その他にも、利用者の服装に清潔感がなく、経営状況に疑いが持たれたなどの可能性も考えられるでしょう。

信頼を前提に成り立っているサービスであることを頭に入れた上で、信用が得られる態度をとってください。

申し込み時は丁寧な対応を心がけて質問にはきちんと答えるなど、信頼関係を築いてください。

取引実績が少なく信頼性が低いと判断された

ファクタリングを申し込んだ際に、自社と売掛先との取引実績が少ないことを理由に審査に落ちてしまうことがあります。

審査においては売掛金の回収の見込みがあるかどうかが重要になるため、取引実績に乏しいと回収リスクがあると判断されるケースがあります。

やはり何度も取引を行っており、その度に安定した債権の支払いが行われている場合には、信頼できる売掛債権と判断されるため審査にも通しやすいでしょう。

そういった観点で考えると、取引実績の少ない売掛債権は評価が低くなるのは当然です。

ファクタリングの審査に通りやすい売掛債権は、取引先との何度もやり取りをしていることが重要になるので、申し込む際のポイントとして覚えておくといいでしょう。

個人事業主や設立して浅い企業など社会的な信用力が低い

ファクタリングを申し込んだ方が、個人事業主であったり、設立から日が浅い企業だったりする場合には、社会的な信用度が低いと判断されて、審査に落ちてしまう可能性があります。

やはり社会的な信用力によって、サービスが成り立っていることを考えると、比較的信用力が低い部類の個人事業主などは不利になるでしょう。

事業の不安定性はもちろん、突然の事態で廃業に追い込まれるリスクも常に抱えています。

そういった場合に、売掛金の回収リスクが高いと判断されるため、審査に落ちてしまう可能性があるでしょう。

個人事業主の方は、個人事業主専門のファクタリング会社を利用するのがおすすめです。

即日ファクタリングの審査基準は何?審査のポイントを整理しよう

ファクタリングの審査基準は主に以下の3つです。

では、1つずつ詳しくみていきましょう。

取引先の信用度が高く回収リスクが低い

ファクタリングの審査基準において、取引先の信用度は重要な要素となります。

取引先の信用度が高いほど、回収リスクが低いと評価され、ファクタリングの審査に通りやすくなります。

信用度の基準としては、取引先の支払履歴や信用情報が重要となっており、支払履歴が良好である場合や信用情報に問題がない場合に高く評価されるため審査に通りやすくなるでしょう。

取引先の業績や経営の安定性なども評価の対象に含まれるため、業績が安定しており、経営に問題がない企業は回収リスクが低いと判断されるはずです。

売掛金に問題がなく確実に回収可能と判断できる

売掛金に売掛金に問題がなく、回収が可能と判断される場合、ファクタリングの審査に通りやすくなります。

ファクタリング会社としては確実に売掛金の回収ができることを重視しているため、売掛金に問題がないかを重点的にチェックします。

過去の取引履歴が良好であり、支払いが遅延していない場合、売掛金に問題がないと判断されるでしょう。

その他にも、売掛金の金額や入金までの期日なども重視されており、額面が大きく、期日までの回収が迅速に行われる場合、審査に通りやすいといえます。

利用者の信用力や取引歴に問題がない

利用者の社会的な信用力や取引実績なども重要なポイントになります。

ファクタリング会社としては、売掛金の回収が最優先事項にもなるのですが、それを判断するためには売掛債権や売掛先だけではなく、利用者の信用力や取引履歴も重要です。

企業の経済的な安定性や返済能力などが良好であれば審査に通りやすくなりますし、過去の取引に問題などがない場合もプラスになります。

即日ファクタリングの審査に落ちないためのポイントを解説

ファクタリングの審査に落ちないためのポイントは以下の5つです。

- 信用度の高い売掛債権を使って申し込みをする

- 個人事業主やフリーランスは個人向けのファクタリング会社を選ぶ

- 必要書類などをもれなく揃えて手続きを行う

- 支払い期日までが短い売掛債権を利用して申し込む

- ファクタリング専門の会社を選んで申し込む

では、1つずつ詳しくみていきましょう。

信用度の高い売掛債権を使って申し込みをする

ファクタリングの審査に通過するためには、信用度の高い売掛債権を使って申し込むことが重要です。

信用度の高い売掛債権ほど、審査に通りやすくなるため、信用度を決めるポイントを把握しておく必要があるでしょう。

例えば、取引先の財務状況や売掛金の入金期日など、回収リスクが低いと判断れる売掛債権を選ぶのが大切。

個人事業主やフリーランスは個人向けのファクタリング会社を選ぶ

個人事業主やフリーランスの方がファクタリングを利用する場合、個人向けのファクタリング会社を選ぶのがおすすめです。

一般的なファクタリングは法人向けのサービスが主流ですが、個人事業主やフリーランスの特性に合わせたサービスを選べば審査に通りやすくなります。

個人向けのファクタリング会社は、個人事業主やフリーランスの収入や取引実績を独自の基準で判断してくれます。

法人向けのファクタリング会社では審査が厳しくなる傾向にあるため、個人事業主やフリーランスの方は個人を対象に提供されているファクタリングを選ぶことがポイントです。

必要書類などをもれなく揃えて手続きを行う

ファクタリング会社に申し込む際には、提出する必要書類をもれなく揃えるのが大切です。

特に、売掛債権の信用度をアピールするためにも、取引に関わる書類はもれなく用意して、求められたものを全て提示できるようにしておくといいでしょう。

審査で求められる書類としては主に以下のようなものが挙げられます。

- 売掛先との基本契約書

- 個別契約書

- 請求書

- 見積書

- 受注書

- 納品書

必要書類が用意できないと売掛債権の信用度が評価されずに審査に落ちる可能性があるので注意してください。

支払い期日までが短い売掛債権を利用して申し込む

支払い期日までが短い売掛債権を利用して申し込むことが審査に通るために大切です。

ファクタリングの審査において支払い期日が短い売掛債権は、回収のリスクが低いと判断されるため、プラスの評価となります。

ファクタリング専門の会社を選んで申し込む

ファクタリングの審査に通るためには、銀行よりも審査基準が緩いファクタリング専門の会社を選ぶことがポイントです。

一般的に、銀行の融資や融資保証と比べて、ファクタリング専門の会社の審査は柔軟で、審査に通りやすい傾向があります。

銀行の審査は、個人や企業の信用情報や財務状況などを綿密にチェックするため、信用力が高く財務が安定していることが求められます。

一方、ファクタリング専門の会社は、売掛債権の買取を主な業務としているため、その売掛債権の価値や回収可能性を重視します。

そのため、ファクタリング専門の会社は、自社のの経営状況よりも売掛債権の健全性を見る傾向にあるので、審査に通ることを考えるならそちらを選ぶのがおすすめです。

ただし、近年ではファクタリング業者を装った違法業者も存在するので注意が必要です。

高い金利で貸付を行う闇金業者の可能性があるので、審査なしなどを謳っているファクタリング業者から資金調達をしようとしないでください。

近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が

出典: 即日ファクタリングの利用に関する注意喚起金融庁

確認されています。

また、ファクタリングとして行われる取引であっても、

経済的に貸付けと同様の機能を有していると思われるようなものは、

貸金業に該当するおそれがあります。

事業者の皆様におかれては、

こうした偽装ファクタリングを利用することのないよう、

十分注意してください。

審査が早いに騙されない。即日ファクタリングで利用してはいけないやばい悪徳業者の特徴・見分け方

ファクタリングは登録なしで運営できたり、取引そのものを規制する法律がないことから、それに付け込んだ悪徳業者が一部存在することも事実です。

そういった業者は審査が早い事が多いので審査が早い業者に注意が必要というのはそういう訳でもあります。

そして、そのような悪徳業者を利用した場合は、資金や信用をなどを失ってしまう恐れがあります。

ファクタリングを利用したいけれども、そうした悪徳業者は避けたいのであれば、主に下記の見分け方について押さえておきましょう。

ファクタリングで利用してはいけないやばい悪徳業者の特徴・見分け方

手数料が低すぎる・高すぎる

手数料が相場よりも低すぎたり高すぎる場合は、違法な悪徳業者である可能性が考えられます。

まず、手数料が相場よりも低すぎるようなところは、安さを売りにしておいて契約させておいて、あとから適当な理由を付けて追加で上げていく可能性が考えられます。

また、高すぎるところは単純に手数料により資金が不当に減ってしまう恐れがあります。

なお、ファクタリングにおける手数料の相場としては、2社間・3社間でそれぞれ下記の通りになります。

| ファクタリング | 手数料の相場 |

|---|---|

| 2者間ファクタリング | 8%〜18% |

| 3者間ファクタリング | 2%〜9% |

こうした相場よりも、 手数料が低すぎる・または高すぎる業者は、基本的には控えておくと良いでしょう。

償還請求権ありの契約を提案している

償還請求権あり(ウィズリコース契約)の契約を提案しているにも関わらず手数料が相場と同等な場合も、悪徳業者である可能性を疑った方が良いでしょう。

償還請求権とは、売掛金を回収できなかったときにファクタリング業者が申し込みをした企業にその返金を求めることができる権利のことです。

つまり、この償還請求権ありで契約をするということは、ファクタリング業者にとっては何のリスクも背負わずに取引をすることができるということになります。

ファクタリングサービスは、基本的に償還請求権なし(ノンリコース契約)が主流です。

そして、償還請求権なしでの契約であれば、売掛先が倒産などをして貸し倒れするリスクがあるわけですが、これをファクタリング業者側が背負っていることで金融サービスよりも高い手数料を取ることができるわけです。

このことから、仮に償還請求権ありでの契約をしているのであれば、手数料が相場よりもかなり低く設定されなければなりません。

それにも関わらず、償還請求権ありでの契約で手数料が相場と同程度である場合は、高すぎる手数料を請求していると考えられるため、詐欺まがいの悪質な業者であると言えるでしょう。

そのため、検討しているファクタリング業者が償還請求権ありで契約しようとしており、なおかつその手数料が相場とあまり変わらないような場合は、利用を控えるようにしてください。

償還請求権がある場合は貸金業者情報検索サービスで照会するのが有効

償還請求権がある場合は貸金業にあたると判断されます。

そのため、こうした場合は金融庁の貸金業者情報検索サービスを使って登録貸金業者であるかどうかを確認するのが有効です。

貸金業者情報検索サービスで該当業者の登録番号の検索をかけてみたけれども、何も表示されない場合は基本的に違法な悪徳業者であると考えられます。日本貸金業協会に基づいているかも検討対象にしましょう

見積書や契約書などの資料を提示しない

更にファクタリング業者を見極めるうえで注意しておきたいのが、見積書や契約書などの資料をしっかりと提示しているかどうかについてです。

悪質業者の場合は、こうした資料の提示せずに口答で済ませたり、たとえあったとしても報酬基準などがあいまいだったりします。

これにより、内訳が不明な手数料を要求されてしまったりします。

こうした「内訳が不明な手数料がある」などの不明点がある場合は質問を行い、それに対して納得がいくまで説明してもらえるのかどうかについても確認しておきましょう。

ここで納得のいくような返答が返ってこないようであれば怪しい業者だと考えられるので、利用は控えるようにしてください。

運営元の情報が明記されていない

ファクタリング業者のホームページ上で、会社の住所や固定電話番号などの運営元の情報が明記されていない場合や連絡先が携帯電話番号のみであるよう場合も、怪しい業者であると疑った方が良いでしょう。

こうした情報がはっきりと記載されていないのであれば、身元を特定されることを避けているとも考えられるため、悪徳業者である可能性が十分に考えられます。

そのため、悪質業者かどうか見分けるためには、そのホームページなどに所在地や固定電話番号などの運営元の情報がきちんと表示されており、なおかつその情報は架空ではなく実在していることも確認するようにしてください。

また、実在していたとしても、そこがレンタルオフィスである場合は、怪しい業者と考えられるので注意しておきましょう。

担当者が不審な対応をとる

ファクタリング業者の担当者が「頑なに電話のみで対応しようとする」など不審な対応をとる場合も、悪徳業者であることが疑われます。

例えば電話での対応のみで済ませようとしている場合は、外見を特定されたくないがためにそうした主張をしているとも考えられます。

不審な対応をとる理由を尋ねても、正当性に欠けるような返答が返ってくるようであれば、そうした業者の利用は控えるのが無難です。

なぜか分割払いに対応している

ファクタリングであるにも関わらず、なぜか分割払いに対応できるというように謳っている業者も怪しいと考えられます。

ファクタリングの場合は、売掛金の送金は一括で行わなければなりません。もしこれを分割で支払った場合は、売掛債権を担保に返済しているとみなされることから、貸金業法違反に該当します。

当然こうなると、それによる罰則が課されることから、正規のファクタリング業者であれば分割払いに対応すること自体がありえません。

つまり、分割払いに対応できると謳っているのであれば、その業者は違法な悪徳業者であると考えられます。

「分割払いが可能」と聞くと、資金繰りの面では魅力的かと思われるかもしれません。

しかし、そうしたことを謳い文句にしている業者は違法業者・闇金である可能性が高く、そうした業者を利用することで暴利を請求したり、返済が遅れれば暴力的な取り立てを受けるといった大きなリスクがあります。

そのため、たとえそうした宣伝文句を謳っている業者がいたとしても、利用しないようにしてください。

審査が早くてもやばくない。優良即日ファクタリング業者の見分け方

ファクタリングは悪徳業者が存在している一方で、手数料が良心的な優良ファクタリング業者もいます。

そうした優良業者を使えば、安全に資金調達をするうえで大いに役に立つでしょう。

ただ、ファクタリングはその他金融サービスのように正規の業者かどうかを簡単に判別する判断材料となるものがこれといってまだありません。

そのため、ファクタリングを安全に利用したいのであれば、その業者が信頼できるのかどうかについて個々で調べるのが重要になります。

悪徳業者は避けて優良なファクタリング業者を利用したいのであれば、主に下記の見分け方のポイントについて押さえておくと良いでしょう。

優良ファクタリング業者の見分け方

契約実績が豊富である

ファクタリング業者を見分けるうえでまずチェックしておきたいのが、その業者における取引実績についてです。

取引実績に関しては、豊富であればそれだけ利用され支持されている証だと考えられるでしょう。

このような業者であれば、信頼性がある優良業者であると言えます。

手数料が妥当である

手数料が相場と比べて極端に低すぎず・高すぎず妥当であるのも、ある程度安心して利用できるファクタリング業者であると言えます。

ファクタリングにおける手数料の相場に関しては、すでに触れていますが2社間・3社間で主に下記の通りになります。

| ファクタリング | 手数料の相場 |

|---|---|

| 2者間ファクタリング | 8%〜18% |

| 3者間ファクタリング | 2%〜9% |

ファクタリング業者を選ぶ際は、手数料がこうした相場と同等であるかどうかについてもしっかりと確認しておきましょう。

また、手数料が安めでも、途中で追加料金を請求してくるような業者の利用は控えておきましょう。

契約書を提示しており債権譲渡契約についても明記されている

また、優良ファクタリング業者かどうか見分けるうえで確認しておきたいのが、しっかりと見積書や契約書を提示しているかどうかについてです。

また、契約書にはきちんと「債権譲渡契約」と明記されている業者を選ぶようにしましょう。

債権譲渡契約と書かれているのであれば、貸し付けではなく債権譲渡として契約する形になるので、違法なファクタリングではないと判断できます。

運営元の情報が公開されている

優良ファクタリング業者であれば、悪徳業者などとは違いしっかりと住所や連絡先・取引実績などの運営元の情報が公開されています。

信頼のおけるファクタリング業者なら、以下の項目についてはきちんと公式サイトやパンフレットなどに表示されているはずです。

- 会社名

- 代表者名

- 所在地

- 電話番号(固定電話)

- 設立年月日

- 資本金

- 役員名

- 従業員数

- 業務内容

ホームページなどを確認して、こうした情報が明記されていれば、信頼のおけるファクタリング業者であると言えます。

償還請求権なし(ノンリコース契約)での契約である

すでに触れていますが、償還請求権なし(ノンリコース契約)での契約を提示している場合は、信頼しても良いファクタリング業者であると言えます。

償還請求権なしで契約する場合は、途中で取引先の企業が倒産などをすることで債権の回収ができなくなったとしても、そのお金をファクタリング業者に支払う必要がありません。

ファクタリングを利用するメリットは資金繰りに役立つのはもちろん、このように取引先の売掛債権が回収できなくなる未回収リスクを回避できる点にあります。

これがあることにより他の金融サービスよりも高い手数料を支払う価値があるわけです。

契約内容が償還請求権なしであり、手数料も相場程度であれば、基本的には安心して利用できるファクタリング業者であると言えるでしょう。

即日ファクタリング業者の審査の甘さについてよくある質問

ファクタリング業者の審査の甘さについてよくある質問をまとめました。

ここまでの内容で疑問が思い浮かんだ人は参考にしてみてください。

-

Q審査なしでファクタリング業者を利用できる?

-

A

審査なしで利用できるファクタリング業者はありません。審査なしや他社で断られた人もOKなどと書かれてあるファクタリング会社は悪徳業者の可能性が高いので利用しないようにして下さい。

-

Qファクタリングの利用で提出が必要な書類は?

-

A

ファクタリングの利用で提出が必要な書類は以下の通りです。

・身分証明書

・印鑑証明書

・通帳(指定期間がわかるコピーでも可)

・売掛先との契約書

・登記簿謄本(法人の場合)

・決済書(法人)、確定申告書(個人)

・売掛債権を証明できるもの(契約書・納品書・請求書など)

監修者紹介

新井智美/トータルマネーコンサルタント

(保有資格)

・ファイナンシャルプランナー(CFP®)

・1級ファイナンシャル

・プランニング技能士

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

コンサルタントとしての個人向け相談や、資産運用などにまつわるセミナー講師のほか、

大手金融メディアへの執筆および監修に携わっている。

現在年間300本以上の執筆・監修をこなしており、これまでの執筆・監修実績 は2,500本を超える。

証券会社にて営業・経営企画部門、社長秘書等を行う。

また、投資銀行業務にも携わる。

現在、不動産を含む資産運用と社会保障(特に年金)を主に、

FP相談・執筆・講演・を行っている。

東洋大学経営学部ファイナンス学科非常勤講師

1986年1月生まれ。

名古屋在住。企業型確定拠出年金の導入サービス、ライフプラン研修、金融教育などを担当。

働く女性の「家計」と「事業」2つのお金をサポートし、楽しく生活するための提案に従事。

著書:お金の使い方・貯め方教えて下さい(主婦の友社)

コメント